La conformité fiscale est influencée par de nombreux facteurs. Les perceptions des contribuables du système fiscal, la confiance en l’État, la solidarité sociale et les conditions économiques, entre autres, présagent souvent la volonté des contribuables de se conformer à la loi fiscale de leur juridiction. Bien que le manque d’équité, de responsabilité et de transparence aient une énorme propension à empêcher l’administration fiscale de mobiliser plus de recettes intérieures, les études ont également démontré que dans certains pays, comme la Sierra Leone, les contribuables sont désireux de se conformer à leurs obligations fiscales à condition qu’ils ne soient pas ostracisés par les services publics (Adegboye, 2023).

L’économie de la Sierra Leone est principalement axée sur l’exploitation minière, l’agriculture et la pêche. Le pays est riche en ressources minérales, notamment les diamants, l’or, la bauxite et le minerai de fer. Cependant, le pays est confronté à plusieurs défis, notamment économiques, éducatifs, du transport et de la santé. Par exemple, l’épidémie passée du virus Ebola a révélé une inégalité dans la répartition des centres de santé et des professionnels de la santé entre la capitale, Freetown, et les provinces.

Cette disparité était également perceptible pendant la pandémie de COVID-19. Van den Boogaard, Prichard et Orgeira (2023) ont montré que sur période de collecte de données pour leur études, 35 % des ménages et 31 % des entreprises ont déclaré avoir reçu un certain type d’aide avec cette distribution :

- Types d’articles d’aide : Dans les provinces, 95 % des répondants ont déclaré avoir reçu des seaux Veronica, 65 % ont déclaré avoir reçu du savon et 62 % ont déclaré avoir reçu des masques. À Freetown, ces pourcentages étaient respectivement de 72 %, 18 % et 12 %.

- Aide alimentaire et transferts d’argent : 13 % des répondants dans les provinces ont déclaré avoir reçu une aide alimentaire contre 20 % à Freetown, tandis que 1 % dans les provinces ont déclaré avoir reçu des transferts d’argent contre 6 % à Freetown.

Selon Van den Boogaard, Prichard et Orgeira (2023), à Freetown, il y a eu une baisse de la volonté de payer des impôts supplémentaires au cours de la pandémie de COVID-19. Cette baisse a été particulièrement notable dans la capitale, où l’engouement au paiement d’impôts supplémentaires s’est érodé au fil du temps. Pendant ce temps, dans les provinces, il y avait initialement une forte volonté de payer des impôts supplémentaires, mais cette volonté s’est également amenuisée au fil du temps.

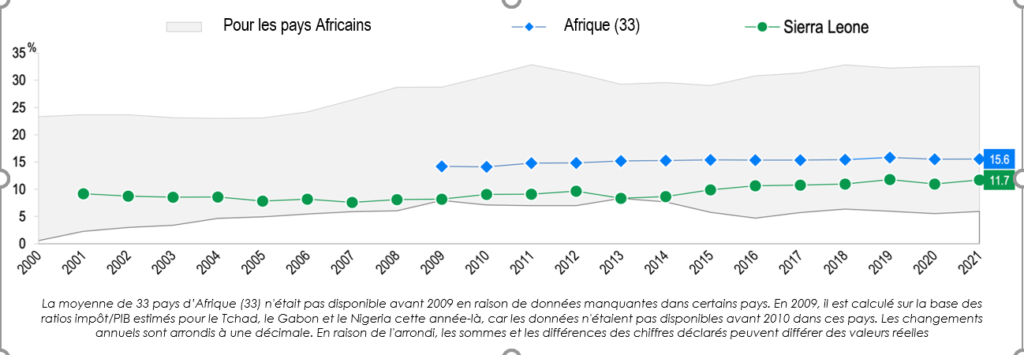

Même si la mobilisation des recettes s’est améliorée (le ratio impôt/PIB en Sierra Leone a augmenté de 0,7 point de pourcentage, passant de 11,0 % en 2020 à 11,7 % en 2021, comme le montre la figure 1 ci-dessous), avec des changements positifs dans les perceptions des contribuables du système fiscal de 2011 à 2021, une analyse plus approfondie de Van den Boogaard, Prichard et Orgeira (2023) a mis en évidence un contraste dans la conformité fiscale et la perception de l’équité fiscale entre Freetown et les provinces.

Figure 1: Ratio impôt/PIB en Sierra Leone au fil du temps

Source: Revenue Statistics in Africa (OECD, ATAF, & AUC, 2023) – Sierra Leone

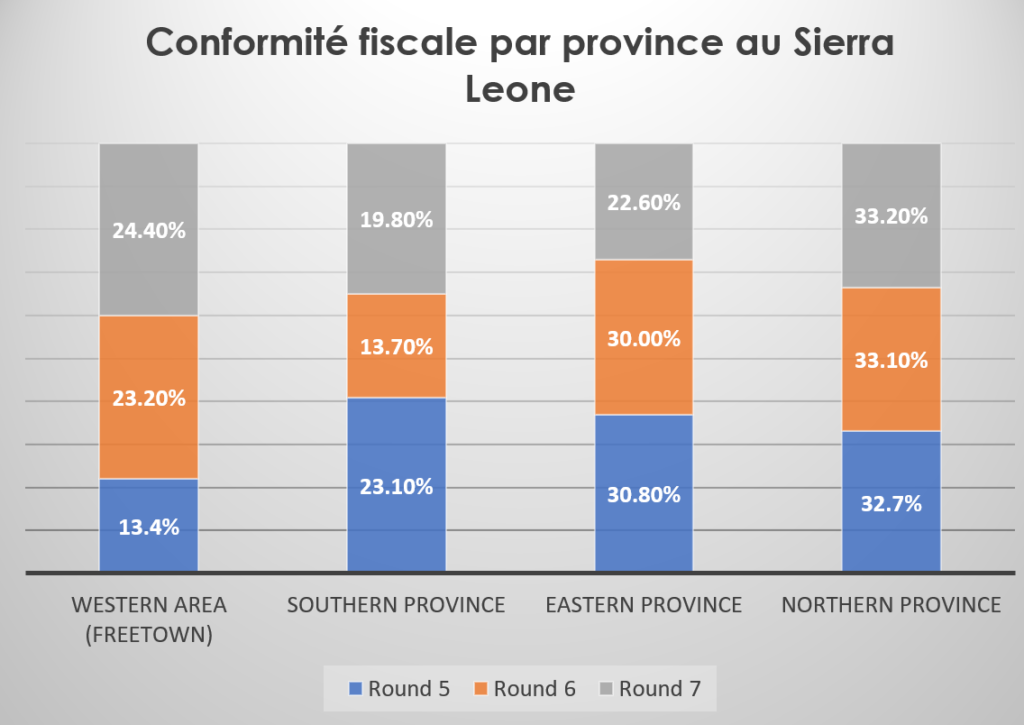

En ce qui concerne la perception de l’équité fiscale, Van den Boogaard, Prichard et Orgeira (2023) constatent qu’à Freetown, il y a eu une baisse de la conception selon laquelle les contribuables ne devraient payer des impôts que si le gouvernement représente leurs intérêts, ce qui suggère une diminution de la perception de l’équité fiscale. Cette attitude, qui a été confirmée par Adegboye (2023) lorsqu’il examinait les enquêtes Afrobaromètre (2014, 2016 et 2019), contraste avec les provinces dans la mesure où elles ont accès à des prestations de services publics. La figure 2 ci-dessous montre le taux de conformité fiscale des quatre[1] régions.

Figure 2: Conformité fiscale par province en Sierra Leone

Source: Sur la base des chiffres de (Adegboye, 2023).

En conclusion, ces résultats soulignent la nécessité d’améliorer l’administration fiscale et les cadres des politiques fiscales pour mobiliser les recettes en Sierra Leone[2]. Les variations provinciales dans les attitudes de conformité fiscale et les défis économiques et sociaux auxquels le pays est confronté soulignent l’importance de résoudre ces problèmes pour promouvoir la conformité fiscale et le développement inclusif.

References

Adegboye, A. (2023, Mai). Attitude en matière de conformité fiscale en Afrique de l’Ouest : l’exemple du Sénégal et de la Sierra Leone. WATAF-DP/23/001. https://wataf-tax.org/fr/2023/05/31/attitudes-en-matiere-de-discipline-fiscale-en-afrique-de-louest-cas-du-senegal-et-de-la-sierra-leone/

OECD, ATAF, & AUC. (2023). Revenue Statistics in Africa 2023 ─ Sierra Leone. Retrieved from https://oe.cd/revstatsafrica

Van den Boogaard, V., Prichard, W., & Orgeira, N. (2023, May). The Politics of Taxation and Tax Reform in Times of Crisis: Covid-19 and Attitudes Towards Taxation in Sierra Leone. ICTD Working Paper 166.

[1] La Sierra Leone était divisée en trois provinces avant 2017. Il s’agit des provinces suivantes :

- Province de l’Est

- Province du Nord

- Province du Sud

La Sierra Leone est aujourd’hui divisée en quatre provinces (jusqu’en 2017, trois) et une zone occidentale (Freetown); Ceux-ci sont eux-mêmes divisés en 16 districts (auparavant 14), et les districts sont eux-mêmes divisés en 190 chefferies (auparavant 149). Les provinces sont les suivantes :

- Province de l’Est

- Province du Nord

- Province du Sud

- Province du Nord-Ouest

https://en.wikipedia.org/wiki/Provinces_of_Sierra_Leone (Consulté en october 2023)

[2] Pour plus de détails se referrer à la présentation de M. Abu Bakarr Kamara (Coordinateur, BAN) portant sur “What do Sierra Leonean Businesses think about Tax? Key findings from Tax Perceptions Survey.” Voir les diapositives ici.

Nyatefe Wolali DOTSEVI Responsable de la recherche, WATAF-FAFOA.

Views Today : 26

Views Today : 26 Total views : 79042

Total views : 79042