Dans l’article précédent ” Actions fiscales pour les décès évitables (Partie I)”, nous affirmions que, dans le but de remplir son rôle multiforme, la fiscalité est apparue comme une solution potentielle à l’expansion de la crise de santé publique déclenchée par la consommation de produits méphitiques tels que les tabacs, les cigarettes, etc. Cette crise est une préoccupation majeure pour les institutions de santé publique du monde entier, y compris l’Organisation Mondiale de la Santé (OMS). Dans le cercle des produits nocifs, s’élevant comme un piédestal géant au-dessus de la menace insidieuse se trouvent des aliments à forte teneur en sucre. Leur consommation par le biais de boissons gazeuses et énergisantes a augmenté de façon spectaculaire au cours des dernières décennies. Ces types de boissons sont constamment consommés par un pourcentage élevé de la population, indépendamment du sexe, de l’âge ou des conditions socio-économiques. Ces boissons malsaines sont censées améliorer l’attention et les performances. Bien qu’elles offrent une énergie importante et un plaisir gustatif, de nombreuses études ont révélé qu’elles peuvent avoir des effets néfastes sur la santé, en particulier lorsqu’elles sont consommées en grandes quantités et pendant une longue période, selon la Science des breuvages, volume 10[1]. Les problèmes de santé les plus documentés concernent les troubles métaboliques, l’obésité, les lésions dentaires et les arrêts cardiaques[2]. Comment cette menace rampante s’est-elle répandue dans le golfe de Guinée ?

Selon le professeur Nicoué Gayibor dans les deux volumes de « Les Éwé (Togo, Ghana, Bénin) – Histoire et civilisation », [3]bien que le tabac ait été le produit phare de la contrebande par les marchands d’esclaves européens entre autres [lien vers la partie 1 ici], les trafiquants d’êtres humains ont également introduit du sucre qui a remplacé la plupart des plantes sucrées naturelles telles que Dulcifium Synsepalum qui était utilisé dans la région[4]. Il convient de noter que les activités très physiques de nos ancêtres les ont aidés à surmonter les revers liés à la consommation du sucre, contrairement au mode de vie excessivement sédentaire de la génération actuelle. De plus, le marketing agressif conçu par les brasseurs de boissons à forte teneur en sucre tel que John Pemberton à la fin du XIXe siècle, après avoir remplacé l’alcool dans le vin français de Cola de Pemberton[5] par du sucre, donne ses fruits en attirant de nombreuses personnes dans la surconsommation de boissons gazeuses dans le monde entier.

Les boissons gazeuses sont riches en sucre et en acidité[6]. Chaque gramme de sucre contient 4 calories. De plus, ils ne fournissent que de l’énergie et présentent peu d’avantages nutritionnels selon Bere et al. (2008)[7] corroborés par Bucher et Siegrist (2015).[8] Le Comité consultatif scientifique sur la nutrition (SACN) du Royaume-Uni a affirmé en 2015 que plusieurs études ont montré que la consommation de boissons gazeuses peut contribuer à des effets néfastes sur la santé générale et bucco-dentaire des enfants et des adolescents, notamment le surpoids, l’obésité, le risque accru de diabète de type 2, les caries dentaires et l’érosion dentaire[9]. Comment la fiscalité peut-elle contribuer à freiner une tendance aussi funeste ?

Diverses mesures ont été mises en œuvre dans plusieurs pays du monde pour lutter contre l’obésité et les caries dentaires. Ces efforts comprennent l’interdiction de la disponibilité des boissons sucrées dans les établissements d’enseignement, la réglementation de la promotion des boissons sans alcool et la mise en œuvre d’une taxe sur les boissons sans alcool contenant du sucre. De nombreux gouvernements ont imposé des interdictions sur la vente de boissons gazeuses sucrées dans les écoles. Le Royaume-Uni, par exemple, a mis en place des réglementations strictes concernant la vente de boissons gazeuses dans les établissements scolaires en 2007. Les boissons contenant du sucre ajouté, qui comprennent également les boissons énergisantes, ne sont pas autorisées. De plus, certaines écoles ont interdit à leurs élèves d’apporter des boissons énergisantes sur les lieux d’apprentissage provenant de sources externes[10].

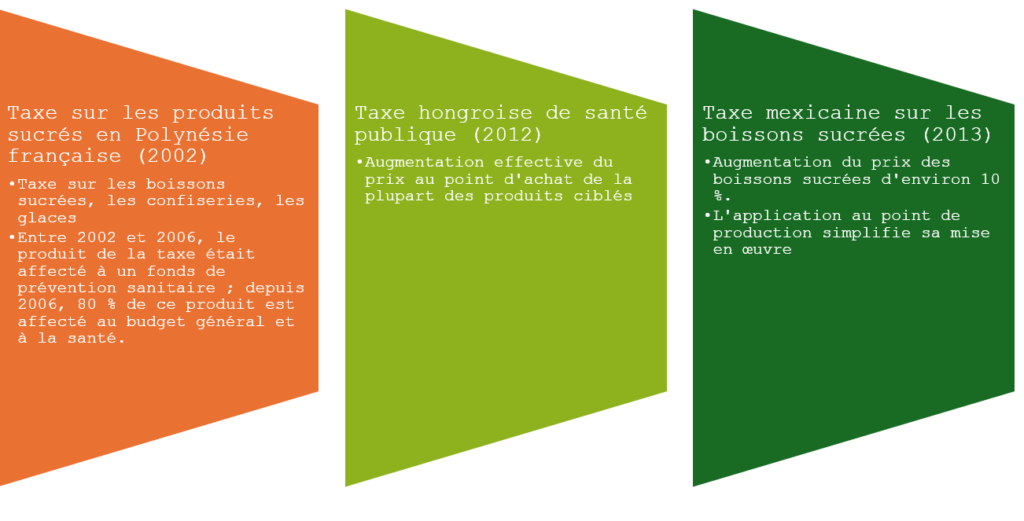

En outre, plusieurs gouvernements de divers pays, comme le Royaume-Uni, ont mis en œuvre des stratégies pour limiter la promotion des boissons sucrées auprès des enfants sur les plateformes numériques et à la télévision, comme le soulignent Al-Mazyad et al. (2017).[11] Cette attitude proactive a également été observée en Australie, en Suède et en Belgique, selon Story et French (2004)[12], où des mesures ont été prises pour interdire la publicité de produits riches en sucre et en matières grasses dans les programmes destinés aux enfants. De plus, certaines juridictions dans le monde, dont la Polynésie française, la Hongrie et le Mexique, ont pris des mesures importantes pour lutter contre l’obésité infantile et les problèmes dentaires en imposant des taxes sur les boissons gazeuses contenant du sucre, comme le souligne le Fonds mondial de recherche sur le cancer[13] (voir la figure 1).

Figure 1: Taxation des boissons sucrées dans diverses juridictions[14]

Source : Fonds mondial de recherche contre le cancer International.[15]

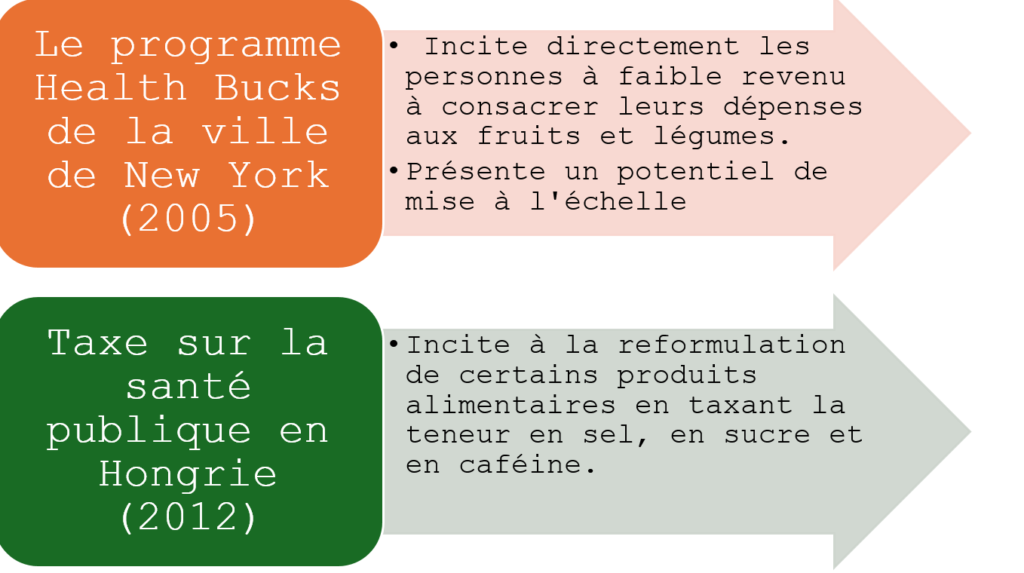

Si certaines juridictions similaires à celles ci-dessus choisissent d’utiliser ce que Burton et Sadiq (2013) appellent[16] la forme négative du terme utilisé pour la première fois par Stanley Surrey dans son discours du 15 novembre 1967[17] : « dépense fiscale », qui est un oxymore destiné à mettre en évidence l’incorporation des règles de « dépenses » dans la loi « fiscale », d’autres adoptent soit la forme positive, soit les deux, comme la Hongrie.

Figure 2: Dépenses fiscales visant à encourager la consommation d’aliments sains dans certaines juridictions

Source : Fonds mondial de recherche contre le cancer International[18].

Comme résultat, Colchero et al. (2016)[19] ont constaté une diminution de 10% de la consommation des boissons sucrées et une augmentation de 4% de l’achat de solutions alternatives plus saines comme l’eau embouteillée au Mexique à la suite de l’introduction de la taxe sur les boissons gazeuses en 2014.

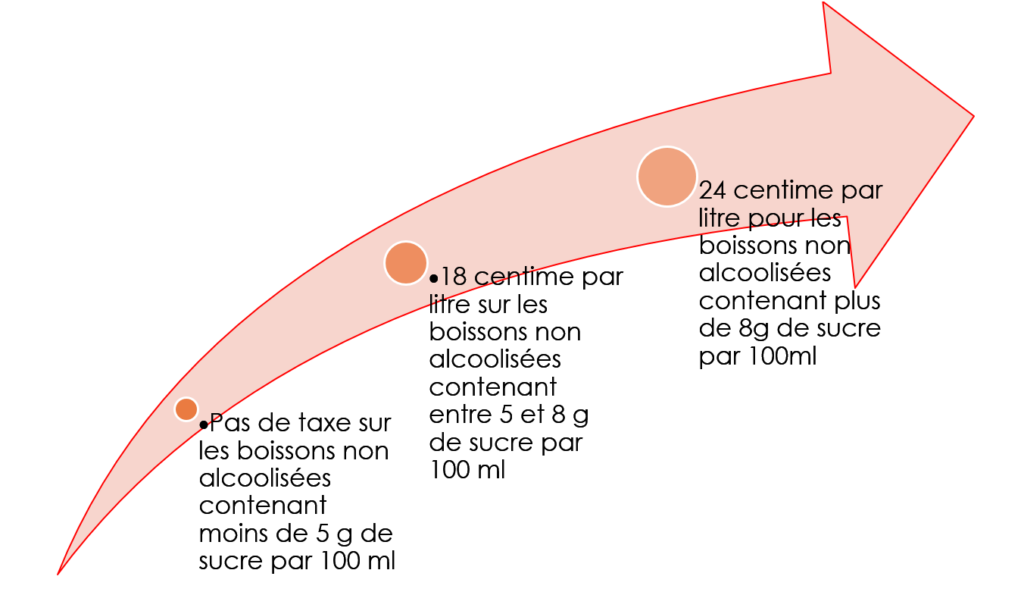

Pour contribuer à lutter contre l’obésité, le diabète de type 2, la réduction de la densité osseuse et la perte osseuse, les caries dentaires, l’érosion dentaire, etc. par la réduction de la consommation de boissons gazeuses contenant du sucre et les boissons énergisantes, les pays africains en général et les pays d’Afrique de l’Ouest en particulier, à travers la CEDEAO par exemple, peuvent mettre en place des taxes ou des prélèvements tels que la taxe sur l’industrie des boissons gazeuses (SDIL), ou « taxe sur le sucre » qui est une taxe appliquée aux boissons non alcoolisées produites ou importées au Royaume-Uni contenant du sucre ajouté. La SDIL a été annoncée dans le budget de mars 2016 de George Osborne et est entrée en vigueur en avril 2018[20] et devrait réduire la consommation de boissons gazeuses contenant du sucre de 1,6 % en encourageant les brasseurs de ces boissons gazeuses à réduire la teneur en sucre de leurs produits[21].

La taxe est payée au HMRC par l’emballeur pour les boissons produites au Royaume-Uni, ou l’importateur pour les boissons produites à l’étranger, avec les montants d’impositions suivants :

Figure 3: Montant payé en SDIL

Source : Taxe de l’industrie des boissons sans alcool.[22]

Néanmoins, certaines exemptions s’appliquent, notamment les boissons à base de lait, les jus et les boissons produites par les petites entreprises.[23]

Dans l’ensemble, le Forum des Administrations Fiscales Ouest Africaines (FAFOA), en collaboration avec une multitude de parties prenantes, est tout à fait disposé à soutenir les efforts visant à réduire les accidents mortels évitables. L’enthousiasme du FAFOA souligne son engagement à favoriser le développement économique dans la région, contribuant ainsi à l’agenda global plus large de l’amélioration de la santé de la population de la région.

[1] Grumezescu, A. M. et Holban, A. M. (2019). Boissons sportives et énergisantes, Volume 10 : La science des boissons. Elsevier.

[2] Ibid.

[3] Gayibor, N. (2021). Les Ewe (Togo, Ghana, Bénin) – Histoire et civilisation. Lomé : Presse de l’Université de Lomé.

[4] Ibid.

[5] Le futur Coca-Cola. Lester, D. (2016). Comment ils ont lancé Global Brands, comment 21 bonnes idées sont devenues de grandes entreprises mondiales. Éditeur cramoisi.

[6] Production de boissons gazeuses. https://www.youtube.com/watch?v=nPPAHDbjcUE

[7] Bere, E., Glomnes, E., Te Velde, S. et Klepp, K. (2008). Déterminants de la consommation de boissons gazeuses chez les adolescents. Santé publique Nutrition. 11 (1).

[8] Bucher, T. et Siegrist, M. (2015). Perception de la santé des enfants et des parents à l’égard des différentes boissons gazeuses. Br. Journal of Nutrition. 113 (3).

[9] Comité consultatif scientifique sur la nutrition., 2015. Glucides et santé. Disponible à l’adresse : https://www.gov.uk/government/publications/sacn-carbohydrates-and-health-report Consulté le 12 mai 2024

[10] Association britannique des boissons gazeuses, 2016. Montrer la voie. Rapport annuel sur les boissons gazeuses au Royaume-Uni. Disponible à l’adresse : https://www.britishsoftdrinks.com/write/mediauploads/publications/bsda_annual_report_2016.pdf Consulté le 11 mai 2024

[11] Al-Mazyad, M., Flannigan, N., Burnside, G., Higham, S. et Boyland, E. (2017). Publicités alimentaires à la télévision britannique populaires auprès des enfants : une analyse de contenu en relation avec la santé dentaire. Br. Dent. J. 222 (3).

[12] Story, M., et French, S. (2004). 2004. Publicité et marketing alimentaires destinés aux enfants et aux adolescents aux États-Unis. Int. J. Behav. Nutr. Loi sur la phys. 1 (1).

[13] Fonds mondial de recherche contre le cancer international. Disponible à partir du : https://www.wcrf.org/wp-content/uploads/2021/09/PPA-FoodPolicyHighlights-21.pdf Consulté le 13 mai 2024

[14] Le gouvernement fédéral du Nigeria a exprimé sa volonté d’augmenter la taxe sur les boissons sucrées (SSB) du taux actuel de 10 pour cent à 20 pour cent.

La taxe sur les boissons sucrées, inscrite dans la loi de finances de 2021, prélève une taxe de 10 nairas sur chaque litre de toutes les boissons gazeuses non alcoolisées et sucrées, dans le cadre des efforts visant à décourager la consommation excessive de sucre, qui contribue au fardeau des maladies non transmissibles (MNT) telles que l’obésité et le diabète, entre autres. Les parties prenantes ont à plusieurs reprises exhorté le gouvernement à augmenter la taxe, affirmant que le taux actuel n’a pas eu l’effet escompté car les boissons sucrées sont encore abordables et leur consommation reste élevée. https://businessday.ng/news/article/nigeria-customs-leads-charge-to-tax-sugar- sweetened-drinks/ Consulté le 24 juin 2024

Edozie Chukwuma, représentant la National Action on Sugar Reduction (NASR) au Nigeria, a souligné que les boissons sucrées sont une cause majeure de maladies non transmissibles comme le diabète, les maladies cardiovasculaires et l’obésité, qui sont également mortelles, a exhorté le gouvernement à augmenter la taxe sur les boissons sucrées et à adopter une taxe favorable à la santé qui canalise les recettes de la taxation des boissons sucrées vers le financement des soins de santé. https://guardian.ng/coalition-urges-fg- to-increase-sugar-tax-from-n10-to-n30/ Consulté le 24 juin 2024.

Cependant, certains commerçants malveillants tentent d’imposer l’achat de boissons gazeuses à leurs clients. L’auteur a été personnellement victime d’une telle tentative pernicieuse alors qu’il achetait des packs de bouteilles d’eau. La fournisseuse a exigé, contre toute règle commerciale, l’achat de boissons gazeuses, faute de quoi elle augmenterait le prix des bouteilles d’eaux en raison de sa rareté durant cette période. L’auteur a payé l’eau plus cher et a fait fi des boissons gazeuses.

[15] Ibid.

[16] Burton, M. et Sadiq, K. (2013). Gestion des dépenses fiscales : une évaluation critique. Cambridge : Cambridge University Press.

[17] Surrey, Extraits de remarques devant les spécialistes du marché monétaire sur le système d’impôt sur le revenu des États-Unis – il faut rendre compte de manière complète dans le rapport annuel du secrétaire au Trésor sur l’état des finances pour l’exercice financier terminé le 30 juin 1968

[18] Ibid.

[19] Colchero, M., Popkin, B., Rivera, J. et Ng, S. (2016). Achats de boissons dans les magasins au Mexique en vertu de la taxe d’accise sur les boissons sucrées : étude observationnelle. . BMJ 352, h6704.

[20] Taxe sur le sucre. Disponible à l’adresse : https://www.instituteforgovernment.org.uk/explainer/sugar-tax Consulté le 14 mai 2024.

[21] Grumezescu, A. M. et Holban, A. M. (2019). Boissons sportives et énergisantes, Volume 10 : La science des boissons. Elsevier.

[22] Vérifiez si votre boisson est assujettie à la taxe sur l’industrie des boissons gazeuses. Disponible à partir de :

https://www.gov.uk/guidance/check-if-your-drink-is-liable-for-the-soft-drinks-industry-levy consulté le 14 mai 2024.

[23] Ibid.

Nyatefe Wolali DOTSEVI Responsable de la recherche, WATAF-FAFOA.

Views Today : 15

Views Today : 15 Total views : 63347

Total views : 63347